交强险出险一次商业险涨多少(交强险出险一次商业险有优惠么)

车险上浮主要是根据上一年的出险次数计算的。

以交强险为例:上年度发生一次有责交通事故,保费不变;上年度发生2次及以上有责交通事故,保费上浮10%;发生有责交通事故且是死亡事故的,保费上浮30%。

因车险又分为商业险和强制险,不同保险公司的费率浮动也不完全相同,可以去当地的保险公司咨询一下,以保险公司规定的浮动费率为准。

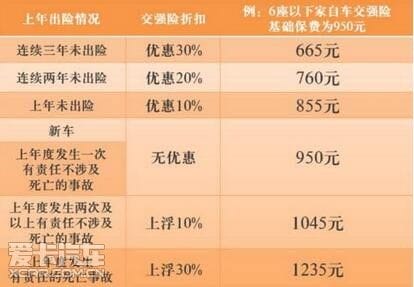

车辆保费是根据上一年度出险次数决定的。也就是说交强险上1年1次事故,没优惠,2次或以上事故,加价10%,上1年发生有责死亡事故,加价30%,如950元,最高就是1235元。也就是说假如交强险第一年是950元,第二年没出险就是855元,第三年未出险就是760元。

商业险方面,只要是出险超过1次,但是理赔金额不高,一般保费不会上涨,只是第二年投保不能享受折扣。若是第一年出了2次险,且赔偿金额大于商业保险保费的80%的话,最多只能够打8折。

拓展资料

保单复印件浮动计算公式

交强是涉及一次三方有责的交通事故费率浮动比率为上浮10%,涉及两次及以上的会上浮20%,涉及一次有人员伤亡的会上浮30%,商业险出过险的话一般都会上浮的,具体上浮多少要看每家保险公司的制度。

每出险一次,保费就会有所上浮。如果上一年没有出险,保险会有相应的降低折扣。交强险三年没出险最低可以打7折。

交强险的费率浮动:上年度没有发生过交通事故,提供上年保单的复印件----优惠10%;前两年没有发生交通事故,提供上年保单的复印件---优惠20%。

前三年都没有发生过交通事故,提供上年保单复印件---优惠30%;首次投保或上年度发生过一次交通事故(没有死亡)----基准保费。上年度发生两次或两次以上交通事故(没有死亡),-----加费10%;上年度发生交通死亡事故----加费30%。

总结

每出险一次,保费就会有所上浮。

车险的上浮主要是根据上一年的出险次数来进行计算的。上年度发生两次或两次以上交通事故(没有死亡),-----加费10%。

注意事项

保险费是指被投保人参加保险时,根据其投保时所订的保险费率,向保险人交付的费用。保险费的数额同保险金额的大小、保险费率的高低和保险期限的长短成正比。

[img]交强险出险一次950元:1、出险交强险有赔偿第二年交强险就不能打折第二年按基础保费收出险商业险有赔偿;2、第二年商业险就要看第一年的赔偿金额来定第二年保费具体参考折扣表第一年没出险时交强险可以打9折商业险基本可以7折;3、会有影响有一定的保费上浮的一般说来为车辆投保的时候就应当了解车险的出险次数对于保费的金额会有一定的影响和关系而车险的出险次数是每一年度来进行计算的。

一、从交强险的规律来看,车辆出险一次第二年保费会恢复到原价,也相当于是会增长几百元等费用,具体的金额会根据你的年限以及出险时间确定。

根据现在我们购买的交强险规律来看,如果你车辆出险第一次,那么你在第二年购买车辆保险的时候,交强险的费用会恢复到原价,根据每个地区不一致,交强险的费用大概是900多元。如果你的车辆已经满了三年,在这三年之内都没有出过险.

那么你的交强险金额大概会是在¥700左右,这个时候如果你马上出现的事故,那么你的交强险金额就会恢复到¥900,而不是恢复到上一年度的交强险费用。

二、从商业险的规律来看,车辆出险一次第二年保费会在折扣力度上相应减少,也就在一定程度上增加了你的保费额,相比你前一年的保费来说会提高几百元。

按照商业保险的模式来看,只要你在近几年没有出过任何事故,那么您每年的商业险几乎都会给你相应的折扣,并且折扣力度一次会比一次增加,这就是因为保险公司给你投保,他收取的利润也是最高,所以愿意为你增加折扣。

商业险不同于交强险,如果你在前一年出现了事故,那么第二年你的保费相应的会在折扣力度上减少,但是并不会太多,也不会恢复到第一年的折扣,只会在去年的折扣力度上相应的减少。

三、从整个车险市场来看,车辆出险一次第二年保费会提升一些,但是幅度并不会太大,这个金额主要是取决于你的保费以及你的车辆。

每个车辆的保险费用并不一致,所以具体的金额一位没有办法确定,即使车辆出险了一次,第二年的保费提升的幅度也没有办法确认。

如果你前一年购买的保费金额较高,那么你第二年提升的金额也会相应增加。如果你的车辆本身比较昂贵,那么你投保的金额也会相应增加,这样你的涨幅就会更大。对于普通的车辆购买一般的保险来说,增长幅度基本上会在¥1000左右。

拓展资料:

出险流程:

1、拨打保险公司的客服电话报案,如果紧急情况也可以先拨打110报警求助。保险公司理赔户会询问出险情况,并安排查勘员到现场协助救援。

2、对于车辆不能移动的,还可以申请安排拖车救援,到达现场后与客户共同确定事故责任、损失情况及费用等问题,将车辆拖到修理厂维修,并协助现场清理。

3、告知客户需要提交的索赔资料,车主可以现场缴交,也可以通过邮寄/他人代交等方式提交指定索赔材料。

4、保险公司对索赔材料、事故责任等判定,不同保险公司的理赔效率不一,详情需要参照投保的保险公司理赔承诺。保险公司会根据合同约定确定计算赔款。

5、审核通过后,会按照合同约定进行理算,并按约定的支付方式赔款。

汽车出险注意事项:

一般情况下,车辆在收费停车场或者营业性修理厂中被盗,保险公司是都不负责赔付的,因为保险公司认为放在以上场所的车辆,停车场是有保管车辆责任的。所以因保管人保管不善造成的车辆丢失需要有保管人来承担责任。

车辆在出险时,被保险车辆必须具备两个条件:一个是须有公安交通管理部门核发的行驶证和号牌。另一个是在规定时间内经公安交通管理部门检验合格。

商业险续保:

从2016年开始,全国进行了2次商业车险的改革,(商业车险不包括交强险),保险公司可以范围内自主核保、自主渠道系数浮动区间,商业车险的保费跟出险次数挂钩。各家公司,不同地区会有所不同:

机动车辆商业保险优惠折扣:

连续三年未出险:最低4.335折;

连续两年未出险:最低5.058折;

一年未出险: 最低6.141折;

上年出险1次:最低7.225折;

上年出险2次:最低9.03折;

上年出险3次:最低108.38%上浮;

上年出险4次:最低126.44%上浮;

上年出险5次:最低144.5%上浮。

0

0  0

0  0

0  1

1  1

1  1

1  1

1  1

1  1

1  1

1